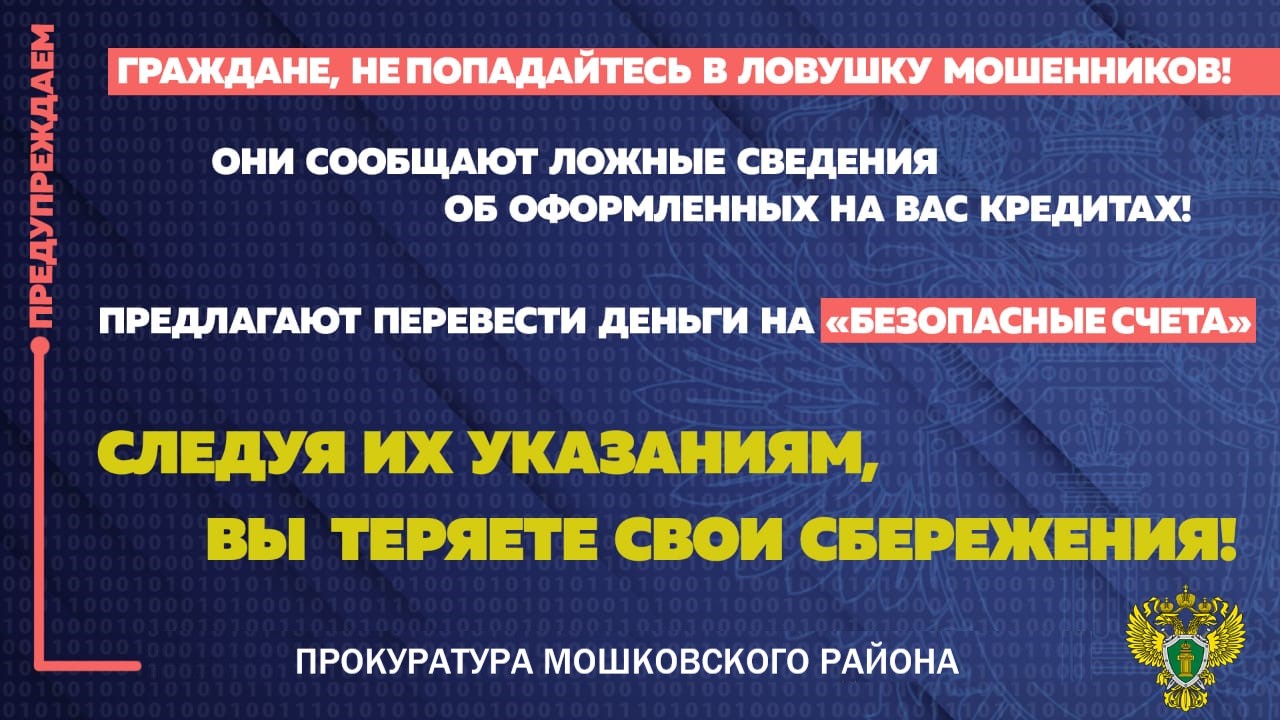

Прокуратура Мошковского района разъясняет « Права пенсионеров, проработавших в сельской местности, получить повышенную выплату к страховой пенсии».

Текст

Поделиться

В соответствии с частью 14 статьи 17 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» лица, проработавшие в сельской местности не менее 30 лет имеют право на повышение фиксированной выплаты к страховой пенсии по старости и к страховой пенсии по инвалидности в размере 25 процентов суммы установленной фиксированной выплаты к соответствующей страховой пенсии, предусмотренной законом (за исключением лиц, являющихся получателями пенсии за выслугу лет либо пенсии по инвалидности в соответствии с Законом Российской Федерации «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, органах принудительного исполнения Российской Федерации, и их семей». Фиксированная выплата установлена в сумме 4 982 рубля 90 копеек в месяц, фиксированная выплата к страховой пенсии по инвалидности инвалидам III группы, а также по случаю потери кормильца установлена в сумме, равной 50 процентам от 4 985,90 рублей).

Ранее эта выплата прекращалась в случае, если пенсионер переезжал на новое место жительство с выездом из сельской местности.

С 01.01.2022 неработающий пенсионер, проживающий в сельской местности и проработавший не менее 30 календарных лет в сельском хозяйстве, вправе получать фиксированную выплату к страховой пенсии по старости или по инвалидности независимо от его выезда на новое место жительства из сельской местности. Лицам, которым был осуществлен перерасчет размера фиксированной выплаты в связи с выездом за пределы сельской местности до 01.01.2022, повышение фиксированной выплаты после указанной даты должно быть установлено органами пенсионного фонда без истребования заявления о перерасчете.

Помощник прокурора

юрист 3 класса Т.А.Краснова

Прокуратура Мошковского района разъясняет особенности освобождения пенсионеров от уплаты налога на имущество. Порядок применения льготы

Пенсионер, получающий пенсию на основании законодательства РФ или другого государства, освобождается от уплаты налога на имущество, если имеет в собственности:

- жилой дом, часть жилого дома;

- квартиру, часть квартиры, комнату;

- гараж или машино-место;

- помещения, используемые в качестве творческих мастерских, ателье, студий, негосударственных музеев, галерей, библиотек;

- хозяйственные строения, площадь которых не превышает 50 кв. м и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или ИЖС.

Льгота предоставляется в отношении одного объекта налогообложения каждого вида. Если, например, у пенсионера в собственности имеется квартира, дом и гараж, он освобождается в полном объеме от уплаты налога на имущество. А если пенсионер имеет три квартиры и дом, то он имеет право на льготу при уплате налога за дом, а также только за одну из квартир.

Для применения льготы пенсионер может не представлять заявление в налоговый орган, льгота будет ему предоставлена на основании имеющихся у налогового органа сведений начиная с года, в котором у пенсионера возникло право на налоговую льготу.

Вместе с тем пенсионер не лишен права представить заявление о предоставлении льготы непосредственно в любой налоговый орган, через МФЦ или через сервис «Личный кабинет налогоплательщика».

В общем случае налоговый орган рассматривает заявление в течение 30 дней со дня его получения и затем направляет налогоплательщику уведомление о предоставлении налоговой льготы либо сообщение об отказе в ее предоставлении.

Если пенсионер является собственником нескольких объектов налогообложения, он не позднее 31 декабря календарного года, являющегося налоговым периодом, начиная с которого применяется налоговая льгота, представляет в налоговый орган (в том числе через МФЦ) уведомление с указанием объекта налогообложения каждого вида, в отношении которого будет применяться налоговая льгота. При отсутствии такого уведомления освобождение предоставляется в отношении одного объекта налогообложения каждого вида с максимально исчисленной суммой налога к уплате.

помощник прокурора

юрист 3 класса Т.А.Краснова